|

爱游戏在线登录:巴斯夫、中石化的客户又一复合材料企业IPO终止!

收藏

虽然技术迭代和市场格局变动都没有光伏那样活跃,最为最大的再次生产的能源产业之一,风电大产业每年仍会迎来一些新的IPO,主要是中上游企业 近一年,成功上岸的有风电电气装备企业明阳电气、风电叶片和集装箱涂料双龙头麦加芯彩、风力发电设备永达股份、风电紧固件企业飞沃科技.....等;正在申报的有拟募资300亿的华电新能、风电核心装备商锡华科技、风电叶片用环氧树脂企业道生天合....等;已终止的有可再生能源开发商陆海新能、风电叶片用环氧树脂企业聚合新材料,风电叶片复材和芯材企业佑威新材.....等。近日,又一家终止。 【DT新材料】获悉,近日,深交所披露,因保定维赛新材料科技股份有限公司(以下简称“维赛新材”)及其保荐人撤回发行上市申请,根据《深圳证券交易所股票发行上市审核规则》第六十二条,终止其首次公开发行股票并在主板上市审核。 维赛新材首次IPO申请文件于2023年3月1日获得受理,历经两轮问询,原计划在2024年1月18日上会审议,但因为出现重大事项而取消审核,或与之前的知识产权纠纷有关,最终结果还未定。 公司原计划拟募资49,349.50万元,用于年产17万立方米高性能轻质结构芯材项目、5万立方米可再生高性能轻质结构芯材加工及新材料研发中心建设项目(一期)等建设。

维赛新材,成立于2011年,目前拥有河北保定、山东威海、江苏连云港和河北望都四个生产基地,主要是做高性能结构泡沫材料的研发、生产与销售,核心产品有PVC结构泡沫、PET结构泡沫等,主要采购聚氯乙烯糊树脂、异氰酸酯、聚酯切片及 Balsa 木原料,供应商包括巴斯夫集团、中国石化仪征化纤、青岛崭新化工等。

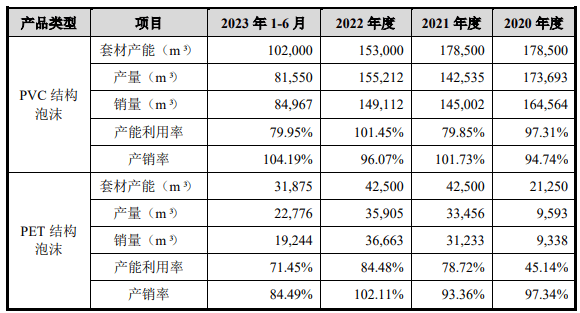

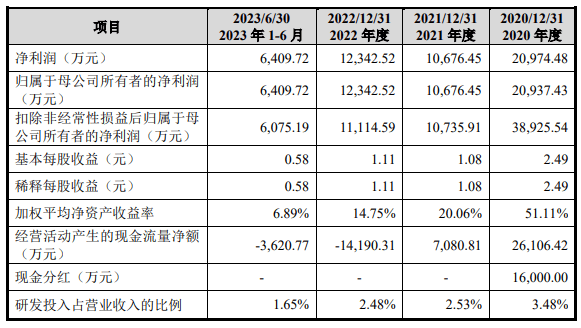

维赛新材产品大范围的应用于风力发电、航空航天、船舶、轨道交通、新能源汽车等领域,其中,风电行业客户超过90%,包括中材叶片、中复连众、三一重能、中科宇能、明阳智能、远景能源、LM风能等国内外企业。其中,中材叶片、中复连众的合计销售占比为42.62%(2022年),为第一大客户,同时中材叶片关联方国信国投,以及三一重能关联方三一创投为公司股东之一。 2020-2023年上半年,维赛新材扣除运费影响后综合毛利率分别是49.34%、33.06%、33.36%和31.74%,主要是受一系列风电平价上网政策导致风电招标价格延续下跌态势,陆上风机含塔筒中标均价在1400~2100 元/KW,同比降幅约 20%~30%,倒逼中游芯材行业降本增效。 2023年全年,公司预计营收为81,000-85,000万元,同比上升幅度为1.09%至 6.08%;预计实现扣除非经常性损益后归属于母公司股东的净利润11,600-12,600万元,同比上升幅度为4.37%至13.36%。

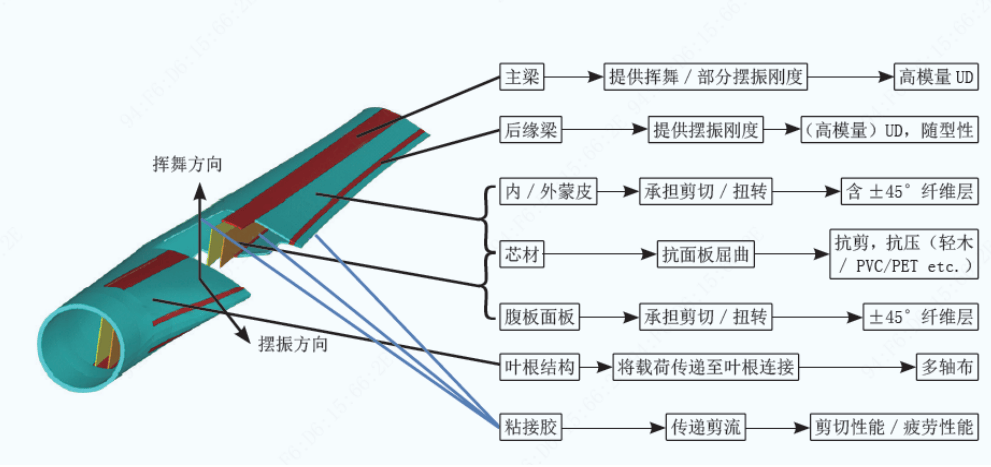

结构泡沫芯材是风电叶片的关键材料,约占成本的10-20%。其中PVC 结构泡沫主要用在腹板、叶片壳体,包括蒙皮、大梁以及大梁两侧;Balsa木大多数都用在叶根部位。此外,PET结构泡沫由于拥有非常良好耐热性、力学性和循环利用性,在叶片领域也开始得到应用,可以部分替代 PVC 泡沫芯材。

PVC结构泡沫主要供应商较为集中,有维赛新材、瑞典戴铂、意大利 Maricell、天晟新材、科拉斯、科博思(隆华科技子公司,偏轨道交通)等。 PET泡沫材料生产供应相对分散,包括思瑞安、瑞典戴铂、维赛新材、南京化纤(上海越科)、天晟新材、安徽东远、佑威新材等。Balsa 木芯材有联洋新材、佑威新材、固瑞特、科拉斯等。除此以外还有一些芯材加工公司,包括常友科技、山东盈九新能源等,其中: (1)天晟新材,2011年上市,2022披露产能4万m³/年,2023年预计实现营业收入5.4-6.3亿元;归母净利润亏损1.48-1.78亿元;扣非净利润亏损1.51-1.81亿元,连续五年亏损。 (2)南京化纤(上海越科),目前PET结构芯材产能为20万立方/年,覆盖60-300kg/m3密度全系列新产品。2023年,公司PET结构芯材销售9,212立方米,其中BLOCK销售3,431立方米,芯材销售5,781立方米;出售的收益为2,736 万元;库存18,795 立方米。 (3)联洋新材,2022报告披露的总部10万立方风电夹芯套材全面投产,公司风电夹芯套材总产能达到12万立方。公司意大利子公司(NMG EUROPE S.R.L)研发有 Atlas HPE 和 Atlas F 系列结构泡沫。 (4)佑威新材,2023年12月IPO终止。公司PET芯材产能22000立方米,软木芯材产能8,000立方米(2022年)。 2023年我国新增风电装机7590万千瓦,同比增长超100%,创造新的装机纪录,全球市场也再创新高,整体趋势向好,前期略有停滞的海上风电,以及最近提及的“乡村风电”或将成为行业重要驱动点,再加风机大型化进入爆发阶段,这些都将有助风电叶片发泡芯材的发展,但“内卷”之下,风电产品招标价格下降在2024或将如影随形,等待反弹的同时,像航空航天级泡沫芯材等新兴市场也需要我们来关注和布局。 上一篇:聚焦融合提升年丨海南省先进天然橡胶复合材料工程研究中心获批为大型科学仪器协作共 下一篇:【48812】东方电热:全资子公司江苏九霄出产的光缆专用钢(铝)塑复合材料可用于5G线缆 |